Versión 2026.25.000. Impresos oficiales

Novedades

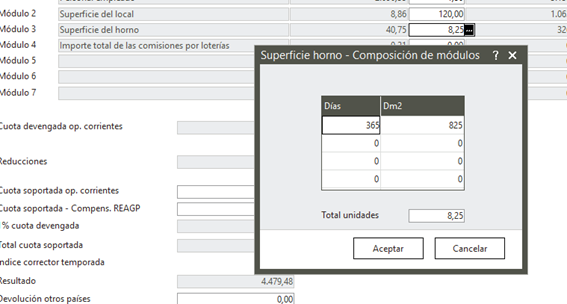

En el diseño de registro del modelo 303 correspondiente al 4º Trimestre se incorpora el desglose de las unidades del módulo superficie del horno.

- 419.1: Industrias del pan y de la bollería.

- 419.2: Industrias de la bollería, pastelería y galletas.

- 644.1: Comercio al por menor de pan, pastelería, confitería y similares y de leche y productos lácteos.

- 644.2: Despachos de pan, panes especiales y bollería.

- 644.3: Comercio al por menor de productos de pastelería, bollería y confitería (cuando hay elaboración propia).

En a la aplicación se habilita en el modelo 303 2025 4º Trimestre el desglose de las unidades superficie de hornos requerido:

En los modelos 303 4º Trimestre exonerados del modelo 390 pasa a acumularse en el campo “CNAE” el CNAE 2025 y primer dígito del sufijo CNAE-25

Se actualiza el modelo 390 correspondiente al ejercicio 2025 con la supresión de los tipos no vigentes de IVA y de Recargo de Equivalencia en las operaciones de IVA devengado.

Asimismo, en las actividades en régimen simplificado se suprimen las casillas que contemplaban la reducción de Lorca y la Dana al no ser de aplicación para el ejercicio 2025.

1. REDUCCIÓN ADQUISICIÓN GASÓLEO Y FERTILIZANTES

NO se prorrogan para el ejercicio 2025 las reducciones por adquisición gasóleo agrícola y por adquisición de los fertilizantes

2. Diseño de Registro modelo 184 2025

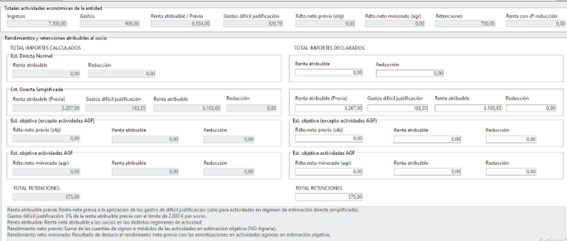

A) En el nuevo diseño de registro para el ejercicio 2025 tipo 2 de socio se han incorporado nuevas subclaves ( POSIC 94-95) para informar sobre el régimen de determinación de las rentas atribuidas procedentes de actividades económicas

Las NUEVAS Subclaves para utilizar en los registros correspondientes a la clave D (Rendimientos de actividades económicas) son las siguientes:

- 01 Estimación directa modalidad normal

- 02 Estimación directa modalidad simplificada

- 03 Estimación objetiva (excepto actividades agrícolas, ganaderas y forestales)

- 04 Estimación objetiva (actividades agrícolas, ganaderas y forestales

En los campos preexistentes correspondientes a:

RENDIMIENTO NETO PREVIO DE ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN OBJETIVA (EXCEPTO AGRÍCOLAS, GANADERAS Y FORESTALES (posic 203-215) se especifica su cumplimentación cuando sean rendimientos de actividades clave D en régimen de estimación objetiva excepto agrícolas, ganaderas y forestales (clave 03).

RENDIMIENTO NETO MINORADO DE ACTIVIDADES AGRÍCOLAS, GANADERAS Y FORESTALES EN ESTIMACIÓN OBJETIVA (posic. 216-229) se especifica su cumplimentación cuando sean rendimientos de actividades clave D en régimen de Estimación objetiva (actividades agrícolas, ganaderas y forestales (clave 04)

B) Nuevo campo: “Número total registros de renta entidad”.

En el registro Tipo 1 del declarante se incorpora un nuevo campo donde se computa el número total de registros tipo 2 de rentas de la entidad.

Impacto en la aplicación:

A nivel de SOCIO en el mantenimiento de atribuciones de rendimientos de actividades económicas se reestructura la pantalla diferenciando las rentas atribuidas de actividades económicas SEGÚN RÉGIMEN DE ACTIVIDAD.

Asimismo, se cumplimenta en el fichero el nuevo campo con el nº total de registros de entidad.

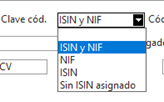

Se introduce el campo “CÓDIGO ISIN”, que ocupa las posiciones 193 a 204 del registro de tipo 2, registro del perceptor, para identificar obligatoriamente el código ISIN cuando se trate de dividendos procedentes de valores negociados en el mercado secundario español. En la aplicación en los mantenimientos:

- A. Rendimientos participación fondos propios

- B. Rendimientos o rentas obtenidos por la cesión a terceros de capitales propios

- D. Rendimientos o rentas obtenidos por la cesión a terceros de capitales propios procedentes de entidades vinculadas

Se realizan las siguientes modificaciones:

En la lista del campo Clave cód. se incorpora un nuevo valor: ISIN y NIF

Se incorpora un nuevo campo Cód. ISIN que estará activo para ser cumplimentado cuando se informe en el campo Clave cód. los valores:

- ISIN y

- el nuevo valor NIF y ISIN

Se realizan las modificaciones señaladas en el punto anterior.

Se reincorpora para el 4T la reducción de los pagos fraccionados por los residentes en la isla de la Palma según Real Decreto-ley 13/2025.

Se actualiza el modelo 390 correspondiente al ejercicio 2025 con la supresión de los tipos no vigentes de IVA y de Recargo de Equivalencia en las operaciones de IVA devengado.

Se actualizan los modelos 390 y 391 correspondientes al ejercicio 2025 con la supresión de los tipos no vigentes de IVA y de Recargo de Equivalencia en las operaciones de IVA devengado.

Se incorpora el nuevo módulo de impresión del modelo 425 - Declaración resumen anual para el ejercicio 2025, publicado por el Gobierno de Canarias.

Se actualizan los modelos 390 y 391 correspondientes al ejercicio 2025 con la supresión de los tipos no vigentes de IVA y de Recargo de equivalencia en las operaciones de IVA devengado.

Para las declaraciones informativas, se ha incorporado un nuevo servicio de validación de la AEAT, el cual requiere la autenticación mediante certificado. Nota. Si no se dispone de certificado, puede generarse el fichero de la declaración marcando la opción sin validar.